Jusqu’à la fin de l’année 2021, les contributions formation et taxe d’apprentissage étaient recouvrées par les opérateurs de compétence (OPCO), par un système de provisions en paie. Le calendrier de versement de ces acomptes variait selon la nature de chaque somme et l’effectif de l’entreprise.

La loi Avenir professionnel du 5 septembre 2018[1] avait initié cette réforme prévoyant le transfert du recouvrement de ces contributions auprès des URSSAF et caisses de MSA.

Ce dispositif aurait dû s’appliquer depuis le 1er janvier 2021 mais la loi de finances pour 2020 a reporté ce transfert d’un an, et conditionné son entrée en vigueur à la publication d’une ordonnance fixant les contours de la mesure[2].

Ce transfert de recouvrement entraîne des impacts significatifs pour le calcul de la paie. Cet article est l’occasion de s’attarder sur les conséquences et les étapes clefs à retenir pour cette première année de mise en œuvre de la réforme.

Un interlocuteur unique pour simplifier les démarches

En effet, il s’agit du point de départ de cette évolution : les organismes sociaux deviennent l’interlocuteur unique des entreprises pour le calcul, le paiement et la déclaration de ces contributions et taxes.

Il s’agira dans le cas général de l’Urssaf, mais selon les situations il s’agira de la MSA ou encore la caisse sociale de Mayotte.

Sont visées, la contribution à la formation professionnelle, la contribution CPF-CDD, la contribution formation des intermittents du spectacle, la taxe d’apprentissage, le solde de la taxe et la contribution supplémentaire à l’apprentissage. Le transfert concerne expressément les taux légaux afférents à ces contributions.

Pour rappel, le code du travail autorise les branches professionnelles à prévoir le versement de contributions supplémentaires à la formation, par les entreprises concernées (c. trav. Art. L. 6332-1-2). Les OPCO conservent la mission de percevoir et de mutualiser ces sommes. Ce ne sera qu’à compter du 1er janvier 2024 que les branches professionnelles pourront décider de confier aux organismes sociaux le recouvrement des contributions conventionnelles, sous réserve de le prévoir expressément dans l’accord de branche. Dans ce cas, les contributions versées aux URSSAF seront reversées à France compétences en charge du versement intégral à l’OPCO désigné par la branche.

Pour les années 2022 et 2023, les URSSAF ne peuvent assurer le recouvrement des contributions conventionnelles. Par conséquent, ces dernières seront toujours mises en œuvre par un système de provisions en paie. Cette pratique suppose de bien distinguer les taux légaux des taux conventionnels afin d’appliquer les modalités de recouvrement correspondantes.

En ce qui concerne le BTP, depuis le 1er janvier 2022, les Urssaf collectent la totalité de la contribution formation professionnelle des entreprises de 11 salariés et plus du BTP sans que lui soit soustrait le montant de la cotisation au Comité de Concertation et de Coordination de l’Apprentissage du BTP (CCCA BTP).

Par ailleurs, la DSN devient l’outil déclaratif unique dans un souci d’harmonisation et de simplification des démarches. Ainsi, ces contributions et taxes feront obligatoirement l’objet d’une déclaration en DSN, mensuelle ou annuelle selon les deux périodicités de recouvrement existantes.

Un nouveau fait générateur et deux périodes d’exigibilité

Le nouveau fait générateur

Ce transfert est effectif pour les contributions et taxes dues au titre des périodes d’emploi intervenues depuis le 1er janvier 2022.

L’une des conséquences notables est la modification du fait générateur de ces taxes et contributions. Jusqu’alors considérées en tant que taxes parafiscales, le fait générateur était la date de versement. Depuis le 1er janvier, en tant que contribution sociale, il s’agit de la période d’emploi.

Ainsi, selon les informations communiquées par l’URSSAF, pour les entreprises pratiquant le décalage de paie les contributions formations et taxes d’apprentissage provisionnées sur la paie de décembre 2021 et versées en janvier 2022 seront toujours dues aux OPCO.

Deux périodes d’exigibilité

La périodicité mensuelle

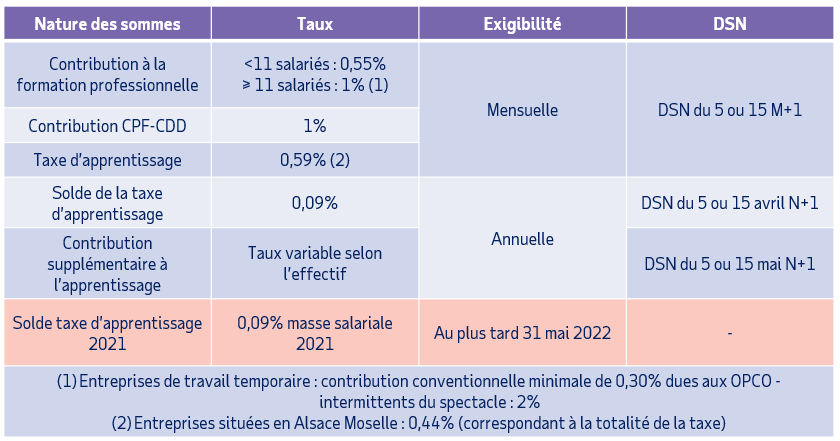

Tout d’abord, sont recouvrées mensuellement, la contribution à la formation professionnelle (0,55% ou 1% selon l’effectif) (c. trav. Art. L. 6331-1 et L. 6331-3), la contribution CPF-CDD (1%) (c. trav. L. 6331-6), ainsi que la part principale de la taxe d’apprentissage. Cette part principale correspond à 87% de son montant (c. trav. art. L. 6241-2).

Les contributions formation des entreprises de travail temporaires (ETT) sont également concernées par ce transfert, de même que les intermittents du spectacle (2%).

En pratique, cela signifie que les entreprises sont redevables de ces montants chaque mois, auprès des URSSAF. De plus, ces sommes doivent faire l’objet d’une déclaration mensuelle en DSN, sur la DSN exigible au 5 ou 15 du mois suivant. Par conséquent, ces contributions sont dorénavant recouvrées selon la même périodicité que celle applicable aux cotisations sociales.

|

A NOTER : Cependant, une spécificité est à souligner pour les ETT de 11 salariés et plus. Jusqu’à présent, le taux de la contribution légale de ces entreprises était fixé à hauteur 1,30% (c. trav. Art. L. 6331-5). Dans un souci de simplification de la prise en charge par le réseau des URSSAF, la loi de finances pour 2022 (loi n°2021-1900 du 30 décembre 2021, JO du 31) abroge ce taux spécifique. Depuis le mois de janvier, ce taux correspond au taux de droit commun, à savoir, 1% et est recouvré par les URSSAF. La majoration est toujours due mais consiste en une contribution conventionnelle au moins égale à 0,30%, fixée par accord de branche étendu (c. trav. Art. L. 6331-69 nouveau) et est due par tous les ETT, quel que soit leur effectif. Les modalités de recouvrement de cette contribution sont fixées par l’accord de branche. A défaut d’accord, les entreprises doivent s’acquitter d’une contribution supplémentaire de 0,30% à verser aux OPCO. |

Depuis le 1er janvier 2022, le taux de la part principale de la taxe d’apprentissage est inscrit dans le code du travail. Cela suppose une répartition de la part principale (87%) d’une part, et du solde (13%) d’autre part, pour le calcul du taux. C’est pourquoi, la part principale de la taxe est calculée mensuellement à hauteur de 0,59% (soit le taux de la taxe 0,68% x 87%) de la masse salariale (c. trav. art. L. 6241-2 modifié).

Sur le fond, les règles demeurent inchangées ; les entreprises disposant d’un centre de formation des apprentis (CFA), conservent la possibilité de déduire de cette part les dépenses relatives aux formations ou destinées à financer le développement d’offres nouvelles de formation, dans la limite de 10% des dépenses réelles effectuées par l’entreprise au titre de l’année précédant leur déduction. Le cas échéant, cette déduction doit être déclarée chaque mois en DSN.

S’agissant des établissements situés dans les départements de la Moselle, du Bas-Rhin, et du Haut-Rhin, le montant total de la taxe d’apprentissage est réservé au financement de l’apprentissage (c. trav. Art. R. 6261-13). Ces établissements continuent de s'acquitter de la totalité de la taxe d'apprentissage au taux de 0,44 %. Cependant, la taxe est calculée chaque mois, ne faisant plus l’objet de provisions en paie.

La périodicité annuelle

Une périodicité de recouvrement annuel est maintenue pour la contribution supplémentaire à l’apprentissage et le solde de la taxe d’apprentissage. Le solde de cette taxe représente 13% de son montant. En pratique, ce n’est qu’à partir de 2023 que le solde de la taxe d’apprentissage et la contribution supplémentaire feront l’objet d’une déclaration et d’un paiement aux URSSAF (ou à la MSA), par l’intermédiaire de la DSN.

Le maintien d’une exigibilité annuelle s’explique par les spécificités de ces contributions et taxes.

Le solde de la taxe d’apprentissage

Le solde de la taxe d’apprentissage est destiné à la réalisation de dépenses libératoires effectuées par l’employeur auprès de certains organismes. Désormais, le solde de la taxe correspond à l’application d’un taux de 0,09% (soit le taux de taxe 0,68% x 13%). En revanche, contrairement à la part principale, il convient toujours de procéder par un système de provisions en paie puisque la déclaration et l’exigibilité de la taxe seront effectués en mai N+1, sur la DSN d’avril (soit en avril 2023 au titre de l’année 2022).

Par ailleurs, les entreprises conservent la possibilité de déduire certaines sommes du solde. Ces déductions devront être déclarées en DSN.

|

A NOTER : La loi de finances pour 2022 (loi n°2021-1900 du 30 décembre 2021, JO du 31) confirme le versement du solde de la taxe d’apprentissage en 2022 au titre de la masse salariale 2021. Ce versement sera réalisé auprès des OPCO. Plus précisément, la loi créée une période transitoire. Cette fraction de 13% à verser au titre de la taxe 2021 est calculée sur la base des rémunérations de l’année 2020 (sur la base de la réglementation antérieure à ce transfert de recouvrement, c. trav. Art. R. 6241-19 jusqu’au 31.12.2021). Tandis que la taxe 2022 sera acquittée auprès des URSSAF à l’échéance du 5 ou 15 mai 2023 (c. trav. Art. L. 6241-2 modifié). Cette fraction de taxe est assise sur les rémunérations 2022. Par conséquent, ces modifications entraînent un vide au niveau du financement de la taxe d’apprentissage. C’est la raison pour laquelle la loi rétablit une fraction solde sur les salaires 2021. Ainsi, les entreprises assujettis à la taxe d’apprentissage sont redevables d’une fraction de 0,09% calculées sur les rémunérations 2021. Un décret va préciser les contours de la mesure. Les employeurs devront s’acquitter de ces sommes : - En effectuant directement des dépenses au profit des établissements d’enseignement et d’insertion habilités avant le 1er juin 2022 ; |

La contribution supplémentaire à l’apprentissage

Cette contribution est due par les entreprises comptant au moins 250 salariés et n’atteignant pas le quota de 5% d’alternants. Pour mémoire, l’appréciation de ce quota est réalisée en tenant compte des salariés en contrat d’apprentissage ou de professionnalisation, de jeunes en volontariat international en entreprise (VIE) ou bénéficiant d’une convention industrielle de formation par la recherche (CIFRE). Ainsi, le taux de la contribution varie selon la proportion d’alternants présents à l’effectif (CGI art. 1609 quinvicies).

Sans changement, l’entreprise dont le nombre d’alternants est supérieur ou égal à 3% de l’effectif salarié annuel et a progressé d’au moins 10% par rapport à l’année précédente, est exonérée de la contribution supplémentaire due au titre des rémunérations versées l’année au cours de laquelle cette progression intervient.

Depuis le 1er janvier, les salariés en VIE ne sont plus pris en compte dans le quota d’alternant.

Cette contribution supplémentaire demeure calculée selon une périodicité annuelle afin de tenir compte de l’effectif d’alternants présents au cours de l’année considérée. Ainsi, elle sera exigible en avril N+1, sur la DSN de mars (soit en mars 2023 au titre de l’année 2022).

Règles de calcul inchangées sauf quelques ajustements

Dans l’ensemble, les règles de calcul de ces contributions et taxes ne sont pas modifiées sur le fond. En effet, le transfert de recouvrement induit principalement un changement de la périodicité de calcul. Cependant, il convient de souligner quelques ajustements[3] concernant la taxe d’apprentissage et le calcul de la contribution spécifique à la formation professionnelle pour les CDD.

La taxe d’apprentissage

Tout d’abord, les évolutions afférentes à la répartition de la taxe sont intégrées au niveau réglementaire. Ainsi, la part principale représente 0,59% de la masse salariale, tandis que le solde correspond à 0,09% (en lieu place des 87% et 13%) (C. trav. Art. L.6241-2 modifié).

De plus, les dépenses déductibles de la part principale correspondent au financement d’équipements et de matériels nécessaires à la réalisation de la formation de l’apprenti dans l’entreprise ou au sein du CFA. Ces dépenses demeurent plafonnées à 10 % du montant de la part principale. Les dépenses déduites correspondent aux dépenses effectivement payées par l’entreprise au cours de l’année précédant la déduction et ne peuvent être ni reportées, ni restituées.

Les employeurs occupant un ou plusieurs apprentis sont exonérés mensuellement de taxe d’apprentissage lorsque les rémunérations qu’ils versent à leurs salariés n’excèdent pas un total de six fois le montant du Smic mensuel. En effet, les conditions d’exonération sont appréciées chaque mois. Plus précisément, pour bénéficier de cette exonération pour un mois considéré, l’entreprise devrait satisfaire le mois précédent aux conditions suivantes :

- La masse salariale de l’entreprise n’excède pas six fois le montant du salaire minimum de croissance mensuel en vigueur le mois précédent ;

- L’entreprise emploie au moins un apprenti avec lequel elle a conclu un contrat d’apprentissage.

A noter également, une évolution des règles définissant les exonérations relatives aux mutuelles et aux organismes mutualistes. Selon l’ordonnance n°2021-797 du 23 juin 2021, les mutuelles et certains organismes mutualistes sont exonérés de la taxe apprentissage. Afin de définir plus simplement quelles mutuelles bénéficient de cette exonération, la loi de finances pour 2022 identifie ces dernières par un simple renvoi à l’ensemble des « mutuelles régies par les livres Ier et III du code de la mutualité ».

Le solde de la taxe sera versé l’année suivant le versement de la part principale. Lorsque les employeurs déclareront la part du solde qu’ils entendent affecter à des établissements d’enseignement habilités par l’intermédiaire de la Caisse des dépôts et consignations (CDC), ils devront déduire du montant global du solde :

- Les subventions versées en nature directement aux CFA sous forme d’équipements et de matériels conformes aux besoins des formations dispensées ;

- La créance dont bénéficient les employeurs qui dépassent le quota de 5 % d’alternants à l’effectif (entreprises de 250 salariés et plus, assujetties à la contribution supplémentaire à l’apprentissage)

La contribution CPF-CDD

Deux cas d’exonération de la contribution correspondant à 1% des revenus d’activité des titulaires de CDD sont supprimés. Ainsi, depuis le 1er janvier 2022, donneront lieu au versement du 1% CPF-CDD, les revenus versés aux salariés embauchés dans le cadre :

- Des contrats conclus avec les jeunes au cours de leur cursus scolaires ou universitaire ;

- Des CDD se poursuivant en CDI

Les autres cas d’exonérations seront maintenus (CUI-CAE, contrat d’apprentissage et de professionnalisation, et CDD saisonnier avec clause de réembauche).

Tableau récapitulatif

Loyce Guillet

Consultante Droit social

[1] Loi n°2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, JO du 6

[2] Ordonnance n°2021-797 du 23 juin 2021 relative au recouvrement, à l’affectation et au contrôle des contributions des employeurs au titre du financement de la formation professionnelle et de l’apprentissage, JO du 24

[3] Décrets n°2021-1916 et n°2021-1917 du 30 décembre 2021, JO du 31